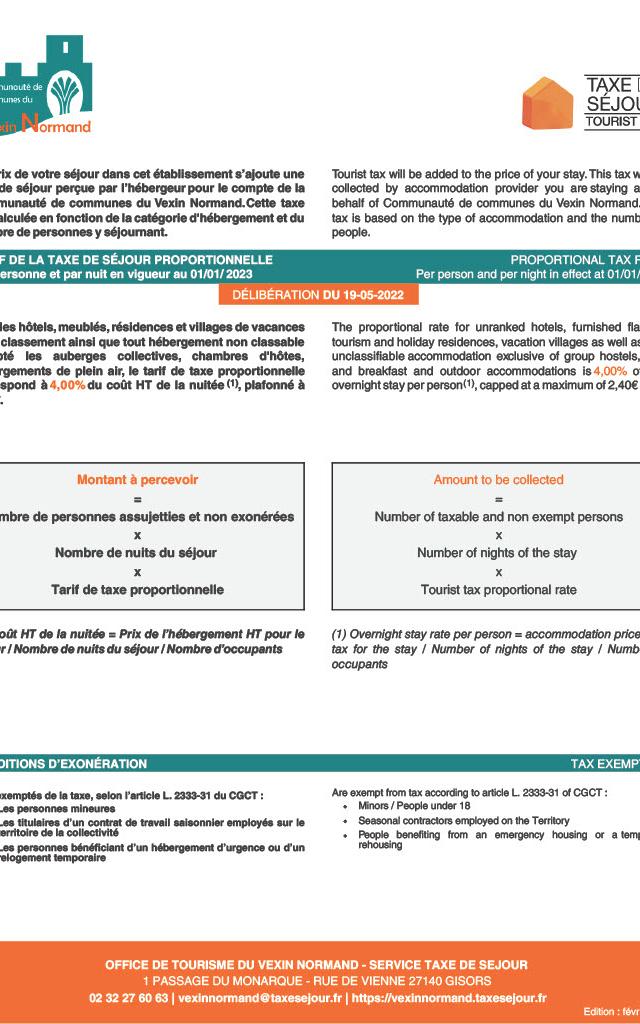

Tarifs Taxe De Sejour Fixes Cc Vexin Normand

Tarifs Taxe De Sejour Proportionnelle Cc Vexin Normand

|

Hébergeurs

Comment collecter, déclarer et reverser la taxe de séjourLa Communauté de communes du Vexin Normand utilise une plateforme de gestion de la taxe de séjour : https://vexinnormand.taxesejour.fr/

Faites-vous connaître auprès de notre service taxe de séjour, qui vous accompagnera dans cette démarche :

- Par courriel : [email protected]

- Par téléphone : 02 32 27 60 63

Nous créerons votre compte et nous vous communiquerons votre identifiant et votre mot de passe pour télédéclarer chaque mois, le nombre de nuitées facturées.

Facturation de la taxe de séjour

Vous devez facturer et faire apparaître clairement sur votre facture, les montants dus au titre de la taxe de séjour en sus du tarif des nuitées (et autres prestations facturées), que vous calculez en fonction du barème ci-dessus, du nombre de personnes assujetties x le nombre de nuitées.

Déclaration du nombre de nuitées

Chaque fin de mois, une notification par mail est adressée aux hébergeurs pour les inviter à télédéclarer leur taxe de séjour (pensez à vérifier dans vos spams le premier mois).

Si toutefois, aucune nuitée n’a été observée, remplir « 0 » dans nuitée pour que la plateforme prenne en compte la déclaration et évite les relances inutiles.

Reversement / paiement de la taxe de séjour perçue

À chaque fin de trimestre, vous pourrez effectuer son paiement trimestriel à partir de l’état récapitulatif disponible sur la plateforme vexinnormand.taxesejour.fr.

Paiement possible par CB directement sur la plateforme, chèque et espèces à la Communauté de communes du Vexin Normand.